国内と海外FX口座の税金はどう決まる?

FXの収益が1年間で20万円以上の場合、所得税を支払う義務があります。

FXの収益は業者から税務署に筒抜けです。

誤魔化すことはできない仕組みなので、税金の知識を身につけておきましょう!

所得税は、国内FXと海外FXで、税制上大きな違いがあります。

| 課税の違い | 国内FX | 海外FX |

| 課税方法 | 申告分離課税の雑所得 | 総合課税の雑所得 |

| 課税内容 | 所得税+住民税 | 所得税のみ |

| 税率 | 一律 20.315% | 5 ~ 45% |

海外FXの総合課税は、累進課税制度なので稼いだら稼いだだけ税率が高くなります。

ちなみに、『仮想通貨』や『副業』も総合課税の雑所得です。

総合課税には 5%の区分もあるので、どっちが税制上有利なのかわからないですね。

そこで総合課税の累進税率の表を見てみましょう!

総合課税

| 累進税率 | 課税所得 |

| 5% | 1000円〜195万円未満 |

| 10% | 195万円〜330万円未満 |

| 20% | 330万円〜695万円未満 |

| 23% | 695万円〜900万円未満 |

| 33% | 900万円〜1,800万円未満 |

| 40% | 1,800万円〜4,000万円未満 |

| 45% | 4,000万円以上 |

さて、国内FXと海外FXでは、どちらの方が税制上有利でしょうか?

国内FXの場合、一律20.315%かあ〜

海外FXだと330万円まで10%だから、海外FXがいいじゃん!

と思ったあなたは、間違いだらけです!

ぜひ続きをご覧下さい。

【海外FX口座の税金】総合課税とは

総合課税というのは、『総合』という言葉がついている通り、様々な所得を合算したものです。

海外FXの所得に加えて、給与所得・事業所得・副業などの所得を全て合算して税金の計算をします。

“注意ポイント”

総合課税である海外FXは、給与等と合算した所得で、税率を計算する。

僕の年収は、400万円だから20%の区分だな!

695万円まであと295万円を稼いでも20%なので、海外FXでいいか〜

これも間違っています!

なぜなら、住民税の存在を考えていないからです。

国内FXの雑所得は、所得税と住民税を合わせて20.315%となっています。

これに対し、海外FXの総合課税はあくまでも所得税のみです。

加えて住民税10%を合算する必要があります。

再び、累進課税の税率です。

| 累進税率 | 課税所得 |

| 5% | 1000円〜195万円未満 |

| 10% | 195万円〜330万円未満 |

| 20% | 330万円〜695万円未満 |

| 23% | 695万円〜900万円未満 |

| 33% | 900万円〜1,800万円未満 |

| 40% | 1,800万円〜4,000万円未満 |

| 45% | 4,000万円以上 |

10%の区分なら、住民税と合わせて20%で、国内FXと同じですね。

しかし・・

僕の年収は400万円なので、20%の区分かあ〜

住民税と合わせて30%なら、海外FXは不利だあ〜

はいっ!これも間違いです!

【海外FX口座の税金の計算】収入と所得の違い

税金の計算をする上で、間違ってはいけないのが収入と所得の違いです。

年収とは収入のことであって、控除等が引かれる前の総支給額です。

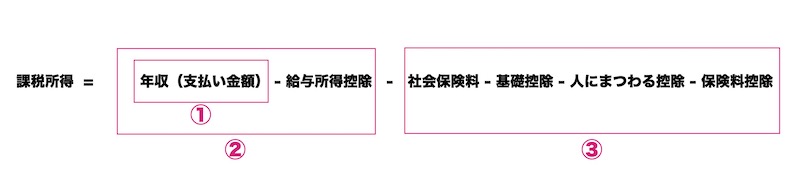

年入 - 控除(経費) = 課税所得

総支給額である年収から控除などの経費を差し引いた課税所得で税率を算定します。

ポイント

ちなみに住民税も、課税所得の10%で計算できます

自分の課税所得はいくらになるんだろう?

よくわからなくなってきたぞ・・

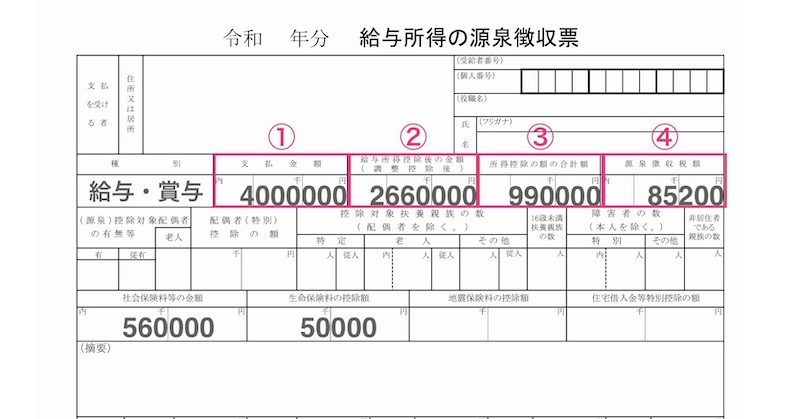

こんなあなたは、『源泉徴収票』を引っ張り出してきてください。

源泉徴収票に全ての答えが書いてあります。

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収額

まず結論から言うと、② - ③ の金額が課税所得になり、この金額で税率を求めます。

266万円 - 99万円 = 167万円

195万円までの所得は、5%の区分で計算でしたね。

おお!年収400万円でも5%の区分になったぞ!

あと、28万円までなら住民税と合わせて15%で、海外FX勝利!

確かにそうですが、FXの雑所得で納税義務が生じるのは、20万円以上の利益からなので微妙ですね・・

とはいえ、10%の区分でも国内FXとは変わらないので、課税所得が330万円未満になるように、海外FXで163万円まで稼いでもOKです。

“豆知識”

④源泉徴収税額

167万円に5%の税率なら、8.35万円の所得税のはずですが、令和19年末まで復興特別所得税が所得税に対して2.1%かかります。

8.35 × 1.021 = 8.52万円

源泉徴収票の内訳を、もう少し詳しくみていきましょう!

以下に①〜④までの詳細を解説をします。

①の『支払金額』が、総支給額であり俗にいう年収です。

年収から、給与所得控除というのを差し引いた額が、②です。

① - 給与所得控除 = ②

給与所得控除の算出表

| ①支払金額 | 給与所得控除 |

|---|---|

| ~180万以下 | ①×40%(65万未満の場合は65万) |

| 180万超~360万以下 | ①×30%+18万 |

| 360万超~660万以下 | ①×20%+54万 |

| 660万超~1,000万以下 | ①×10%+120万 |

| 1,000万超~1,500万以下 | ①×5%+170万 |

| 1,500万超 | 245万円 |

③ は、加入している保険と人にまつわる控除を合算したもので、人によって様々です。

参考までに・・

【人にまつわる控除】

| 基礎控除(全ての人が対象) | 38万 |

|---|---|

| 収入103万円以下の配偶者 | 38万 |

| 収入103万超〜141万未満の配偶者 | 3〜38万 |

| 配偶者以外の扶養親族(高校生16才~18才) | 38万 |

| 特定扶養親族 (大学生:19~22才) | 63万 |

| 70歳以上の同居の親族 | 58万 |

| 障害者(特別障害者) | 27万(40万) |

基礎控除の38万円のみ

社会保険料と生命保険料控除を合わせて

99万円ということだね!

年収400万円の場合では、5%で算定できたんだけど・・

一体いくらぐらいまでの年収なら、国内FXの税率と違うのだろう・・という疑問が残ります。

まず、住民税10%と合わせて20%になる所得税率10%が、国内FXと同じボーダーラインです。

保険の加入や配偶者や子供などの扶養親族など人によって状況が異なるので、今回は基礎控除のみで計算していきます。その上で年収いくらまでが海外FXが有利になるのか、ボーダーラインを考察してみました。

簡易的に社会保険料(厚生年金保険料+健康保険料)は、大体当てはまると言われる年収に対して15% で、人にまつわる控除と生命保険料控除は無しの基礎控除38万円のみで計算しました。

以下に計算式を記します。

年収440万円【課税所得195万円未満】

課税所得 = 440 × (440 × 20% + 54) -440 × 15% -38 = 194万円

⇨ 所得税5% 住民税10%

年収640万円【課税所得330万円未満】

課税所得 = 640 × (640 × 20% + 54) -640 × 15% -38 = 324万円

⇨ 所得税10% 住民税10%

年収1,100万円【課税所得695万円未満】

課税所得 = 1100 × (1100 × 5% + 170) -11000 × 15% -38 = 672万円

⇨ 所得税20% 住民税10%

年収1,380万円【課税所得900万円未満】

課税所得 = 1380 × (1380 × 5% + 170) -1380 × 15% -38 = 896万円

⇨ 所得税23% 住民税10%

国内FXの、申告分離課税の雑所得 20.315%(所得税+住民税)と比べていきます。

結果としては、以下表の通りです。

| 国内FXより | 所得税 | 住民税 | 所得 | 年収 |

| 5%安い | 5% | 10% | 195万円未満 | 440万円まで |

| 同等 | 10% | 10% | 195~330万円未満 | 640万円まで |

| 10%高い | 20% | 10% | 330~695万円未満 | 1,100万円まで |

| 13%高い | 23% | 10% | 695~900万円未満 | 1,380万円まで |

あなたの給料と海外FXの利益の合算が・・

- 440万円までなら海外FXがお得

- 640万円までなら国内FXと同等

- 1,100万円までなら10%ほど割高

- 1,380万円までなら13%ほど割高

- 1,380万円を上回ると23%ほど割高、これ以上はキツイ・・

今回の計算の条件は、基礎控除のみであり社会保険料も概算なので、あなたの源泉徴収票にある数字で計算してみてくださいね!

【海外FX口座の税金】まとめ

ここまでで、海外FXの税金がどのようにかかるのかを解説させていただきました。

国内FXと海外FXの税金が同じになる年収(給与+海外FX)の壁は、640万円でした!

【基礎知識】

- 国内FXは、申告分離課税の雑所得で 一律 20.315%(所得税+住民税)

- 海外FXは、総合課税の雑所得で 累進税率 5~45%(所得税)+住民税10%

- 年収(①)ではなく、課税所得(②-③)で累進税率を計算する

国内FXに比べて、いくらまで稼いでも問題ないのか税制上の試算をしてみました。

【海外FXの税率】

- 海外FXの税率が5%低くなるのは、年収(給与+海外FX)約440万円まで

- 海外FXと国内FXの税率が変わらないのは、年収(給与+海外FX)約440万円〜約640万円の間

- 海外FXの税率が10%高くなるのは、年収(給与+海外FX)約640万円〜約1,100万円の間

- 海外FXの税率が13%高くなるのは、年収(給与+海外FX)約1,100万円〜約1,380万円の間

総合課税

| 住民税 | 累進税率 | 課税所得 | 年収合計 |

| 10% | 5% | 1,000円〜195万円未満 | 約440万円まで |

| 10% | 10% | 195万円〜330万円未満 | 約440~640万円まで |

| 10% | 20% | 330万円〜695万円未満 | 約640~1,100万円まで |

| 10% | 23% | 695万円〜900万円未満 | 約1,100~1,380万円まで |

| 10% | 33% | 900万円〜1,800万円未満 | 税率不利なので割愛 |

| 10% | 40% | 1,800万円〜4,000万円未満 | 税率不利なので割愛 |

| 10% | 45% | 4,000万円以上 | 税率不利なので割愛 |

【結論】

給与と海外FXの年収を合わせて・・

約640万円までなら、所得税は変わらないか安いぐらいです。

これを超えて・・

640万円〜1380万円なら、所得税は10%高くなります。

とはいえ、高レバレッジ・ゼロカット・入金ボーナスの恩恵が大きいので海外FXの利用価値は高いかと思います。

さすがに、1,380万円以上だと、国内FXより圧倒的に所得税が高くなるので、推奨できません。

(ちなみに仮想通貨も海外FX同様、総合課税の雑所得です。)

ただ、給与所得の税率も変わってしまうと面倒なので、同じ税率区分で収益を調整した方が良さそうです。

大体の感覚を掴んでいただけたと思いますが、あなたの源泉徴収を参考に、あといくら海外FXで稼いだらどんな税率になるのか、一度試算してみるのをお勧めします。

というわけで今回は以上です。

{kind=link}