2024年からの新NISAを前提にお話します。このブログでは積立NISAを利用して後悔した経験者の声を集め、どのようにしてその後悔を乗り越え、資産形成に成功したかを具体的に解説します。私自身も積立NISAでの失敗から学び、最終的には安定した資産運用を実現しました。当ブログを読むことで、積立NISAの落とし穴を避け、長期的な資産増加の一助となれば幸いです。

積立NISAを始めたけれど、本当にこれでいいのかな?

このような疑問にお答えします。

本記事の内容は以下の通り。

積立NISAで「後悔」ってどんなこと?

積立NISAを初めて後悔することってあるのでしょうか?そのような疑問のパターンがいくつかあるのでご紹介していきます。

積立NISAで後悔がよぎるパターンは以下の5つ。

積立NISA後悔パターン5つ

- ① 頑張りすぎて生活が苦しい

② 元本割れが怖い

③ 途中でやめたい

④ 他の運用が気になる

⑤ 運用会社の選択ミス

順番に詳細を解説していきますね。

①積立NISAを頑張りすぎて生活が苦して後悔

積立NISAは、将来に向けた健全な投資方法ですが、柔軟な運用が必要です。もし資金に余裕がない月があれば、証券会社のマイページから簡単に積立金額の変更が可能です。

投資を始める前に収入と支出をしっかり把握し、無理のない金額からスタートしましょう。

積立NISAの金額(2024年〜)

月に100円〜10万円まで(年間120万円)

2024年からの積立NISA非課税枠を全額利用するには月々10万円ですが、一般人には割と大きな額になります。積立投資の鍵は金額よりも継続です。少額からでも早く始め、時間を味方につけることが重要です。

人生のライフイベント(結婚、子育て、住宅購入など)により投資を続けることが難しい場合もありますが、そのような時でも最初から無理のない範囲で計画を立てることが大切です。積立NISAは長期的な視点でコツコツと投資を続けることが、最終的には成功へとつながることが過去の実績から明らかです。

②積立NISAをしても元本割れが怖くて後悔

積立NISAは少なからずリスクを伴う投資であり、元本割れの可能性もあります。政府が選定した投資信託やETFによってリスクを分散し、長期での資産形成を目指す制度です。短期的には損失のリスクがあるものの、どんなショックの後でも過去のデータでは20年以上の投資でリターンがプラスに転じることが示されています。含み損は100%避けられないものの、リスクを適切に管理しながらコツコツと投資を続けることが重要です。

また、投資をしないことが安全であるとは限らず、インフレによる貨幣価値の低下リスクも考慮に入れる必要があります。例えば、公務員の初任給が時代と共に上昇しているのは、物価の上昇と共に価値が変わるためで、積立NISAを含む長期投資が資産価値を守るためには有効な手段と言えます。

国家公務員の初任給の変遷(大卒)

| 年代 | 初任給 |

| 昭和26年 | 5,500円 |

| 昭和45年 | 36,100円 |

| 昭和55年 | 101,600円 |

| 平成元年 | 146,600円 |

| 令和4年 | 216,000円 |

③積立NISAを途中でやめたい

つみたてNISAは必要ならいつでも売却や積立解除が可能です。とはいえ、積立NISAの真価は長期投資にあります。確かに利益が出たら売りたくなる気持ちもあるし、途中で資金が必要になる状況も考えられます。途中で売却する誘惑に負けず、長期にわたり継続することが、最終的に安定した資産形成へとつながります。実際、運用会社の調査では、投資を忘れて放置した人や長期保有者が最良のパフォーマンスを示しています。そのため、短期の市場変動に惑わされずに、長期的な視点を保つことが積立投資の最大のコツとなります。

④積立NISAよりもハイリターンの運用が気になる

つみたてNISAは簡単に始められ、状況に応じていつでも撤退が可能な投資法ですが、根本は長期間にわたる積立によってその力を発揮します。

一方で、「積立NISAよりも個別株のようなハイリターンの運用が気になる」ことは誰でもあります。確かに短期で大きなリターンを狙える投資方法は魅力的ですが、そこには高いリスクも伴います。長期にわたる積立投資では、市場の変動を時間で吸収し解決できます。

S&P500の過去データに基づくと20年を超える保有期間では、どのタイミングで積立を開始したとしてもプラスになっています。

つまり、積立NISAで緩やかながらも確実に資産を増やしていく方法を選ぶか、より大きなリターンで幸福を追求しつつ、高いリスクにも晒されるかは、個々のリスク許容度と将来の理想に大きく依存します。

| 特徴比較 | 積立NISA | 個別投資 |

| リターン | 緩やか | 大きい |

| リスク | 低い | 高い |

重要なのは、投資スタイルにかかわらず、目先の利益に惑わされず長期的な視野に立った資産形成を心がけることで、時間と共に資産は成長するという積立NISAの基本原則を忘れないことです。

⑤積立NISAを運用する証券会社の選択を後悔

積立NISAを運用する証券会社選びは非常に重要です。後になってその選択を後悔するケースも少なくありません。多くの場合、手数料の安さやポイント還元に惹かれて証券会社を選びます。しかし、積立NISAは数十年と資産を置く運用になるので、根本的に経営が信頼できる会社を選びます。

現状大人気の2大巨頭であるSBI証券や楽天証券に加え松井証券は、積立NISAにより顧客の増加するので、限りなく心配は少ないと言えるでしょう。

| 証券会社 |  |  |  |

| 総合評価 | 優良 | 優良 | 優良 |

| 手数料 | 無料 | 無料 | 無料 |

| 銘柄数 | 179本 | 181本 | 173本 |

| 最低積立額 | 100円 | 100円 | 100円 |

| クレカ還元率 | ~5% | ~1% | なし |

| 保有還元率 オルカン | 0.0175% | なし | 0.0175% |

| 保有還元率 S&P500 | 0.0326% | なし | 0.0326% |

| 特徴 | IPO最多 | 日経新聞無料 | 担当に相談可 |

| 公式ページ | 詳細を見る | 詳細を見る | 詳細を見る |

※2023年11月20日時点

※クレカ還元率:所定のカードで購入した場合の最大還元率

※保有還元率:投資信託の種類によって異なる保有金額に対して貯まるポイント。

すみません。優良の証券会社しか挙げていません!

iDeCoでの後悔と積立NISAでの後悔を比較

つみたてNISAとiDeCo、両制度は長期的な資産形成を目的としていますが、利用者の経験による後悔のポイントは異なります。つみたてNISAに関しては、「始めて後悔した」という声はあまり耳にしません。低額から気軽に始めることができ、柔軟に運用を休止したり、資金の引き出しが可能なため、致命的な後悔につながる要素が少ないと言えるでしょう。

その一方で、iDeCoは税制上のメリットがありながらも、一旦始めると60歳まで資金の引き出しができないなどの厳格な規制があり、途中でやめたくなってもやめられないという状況や、思ったよりも管理手数料の支払いが続くといった点で後悔するユーザーが目立ちます。

実際に、iDeCoで後悔した経験が私にもあります。事前にもっと慎重に検討すべきだったと反省しており、iDeCoは新NISAの1,800万円を埋める勝算が取てから、余裕をもって考えるべきだと思います。

つみたてNISAの場合は、思い立ったときにすぐに100円からでも始められる手軽さがあり、筆者自身はつみたてNISAで後悔したことがなく、iDeCoを始めずにつみたてNISAだけにしておけば良かったと思った時期もありました。

しかし、つみたてNISAにおいても、その柔軟性が短期の市場変動に動揺しやすい投資行動を引き起こし、狼狽売りをしてしまい、長期的な資産増を逃す可能性もあります。iDeCoは狼狽売りこそできないものの、選んだ投資商品が期待通りにパフォーマンスを発揮せず、その選択に後悔することもありえます。

結論、iDeCoは厳格な制限が後悔の原因となる可能性があり、つみたてNISAはその柔軟性によって衝動的な決断が可能になってしまうリスクがあります。どちらの制度も長期的な視野で適切に運用することが成功への鍵であり、それぞれの制度の特性を理解し、忍耐強く資産形成を行うことで後悔を最小限に抑えられるでしょう。

| iDeCo | 積立NISA |

| 後悔しやすい | 後悔しにくい |

| 売却不可 | 売却可能 |

| 60歳まで引き出しできない | すぐ引き出し可能 |

iDeCoは途中で停止はできるものの売却はできず、管理手数料はかかり続けてしまいます。

まあまあ地獄ですねw

積立NISAで後悔しない銘柄3つ

積立NISAを有効活用し、長期的な視野に立った堅実な運用を目指す際には銘柄選びが肝心です。ここで紹介する3つの銘柄は、その堅実さと分散投資の利点で、多くの投資家に定評があり、後悔を避けるための理想的な選択とされています。

「全世界株式連動型インデックスファンド」

言わずと知れた「オールカントリー」のことです。

その名の通り、世界中の約9,000社以上に投資することで、極めて広範な分散投資を実現する銘柄です。この銘柄は全米株式やS&P500インデックスファンドに比べてリターンは控えめですが、市場全体の下落リスクに対する防衛策として機能します。米国株が低迷した時にその影響を緩和し、ディフェンシブな投資戦略を取りたい投資家にとって理想的です。

「S&P500連動型インデックスファンド」

アメリカの大手企業500社のパフォーマンスに連動し、米国経済の成長を捉えながら分散投資の恩恵を享受できます。Google、Amazon、Facebook、Apple、MicrosoftなどのGAFAMを含む多岐にわたるセクターへの投資が可能で、多くの証券会社のランキング上位に名を連ねています。

「全米株式連動型インデックスファンド」

S&P500だけでなく中小規模企業を含めた約4,000社への広範な米国株投資が特徴です。これにより、さらなる分散化を実現し、アメリカ経済全体への投資を可能にしています。S&P500インデックスと比較しても、そのパフォーマンスに大差はなく、どちらか一方を選べば十分とされていますが、どちらも人気のある王道銘柄であることに変わりはありません。

それぞれ異なる市場に連動することでポートフォリオのバランスを保ち、経済の変動に強い安定した運用を目指すことができます。

筆者の推奨は「S&P500連動型インデックスファンド」です。

理由は以下の通り。

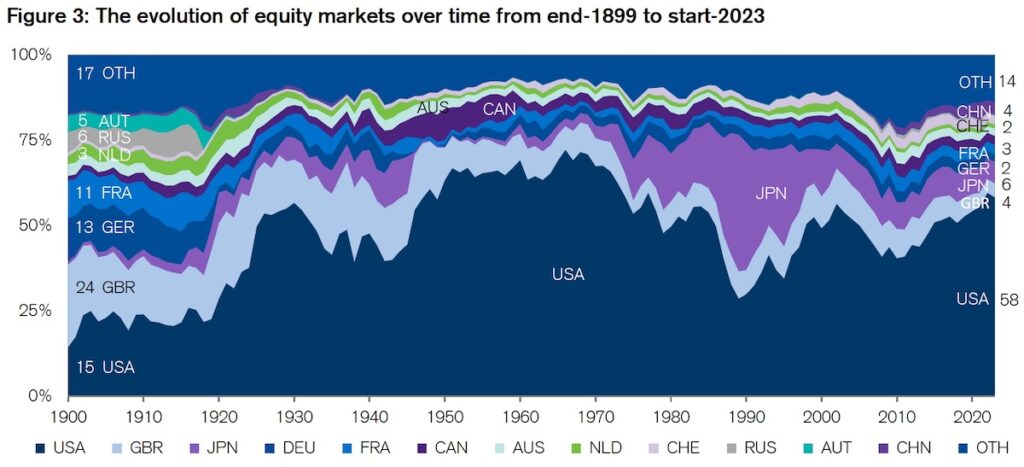

ここ10年ぐらいは米国の経済が圧倒的ですが、それ以前となると他の国が1位に君臨していた時代もあります。1980年代後半に我が日本が1位になっている歴史を確認できるかと思います。

長い年月、数十年の運用を意識する積立NISAでは、米国以外の国が経済1位になっても構成銘柄を変更してくれる全世界型がフレキシブルで安心できると思えそうです。また、そのような意見もYouTube等で散見されます。

しかし、ここ100年において全体的な世界株式のバランスは米国のウェイトが大きいことが上記の表で確認できると思います。想定する運用期間の面積で評価すると、どこをとっても米国強しです。

ましてや現状の米国が強い状況から、ここ10年以内に大逆転が起こる可能性が低いことを考えると、やはり米国連動型がパフォーマンスに優れそうです。

積立NISAで後悔しないようにデメリットを把握

ここまでで積立NISAの良い所ばかりが目立ったように感じたと思いますが、デメリットも存在するのでご案内していきます。

①通常の口座とNISA口座間の移管ができない

積立NISAで注意すべき点の一つに、「通常の口座とNISA口座間の移管ができない」という制約があります。このルールは、積立NISA口座内の資産を通常の口座に移すこと、またはその逆の操作が不可能であることを意味します。

つまり一度、積立NISA口座に資産を投資した場合、それを通常の口座に戻すことはできないし、逆に通常の口座で保有している資産を積立NISA口座に移すこともできません。一度、決済する必要が出てきます。

これは、積立NISAの非課税の利点を公平に活用するために設けられています。移管が許されてしまうと、投資家が「含み損益」に応じて資産を積立NISA口座と通常の口座間で頻繁に移動させ、税制上の利点を不適切に利用する可能性があるからです。

NISAの取引の上限額は1,800万円ですが、それ以上に利益が出た場合は、その利益を上乗せした金額で資産を持つことができます。どんどん複利効果が働くので、この段階で決済する場合は損だと言えます。

②損益通算ができない

積立NISAのデメリットの1つは、赤字が出た場合に損益通算ができないという点です。投資で損失を出してしまった場合に、その損失を他の利益と相殺して税金を抑えることができないため、赤字が予想される時には積立NISAを利用するよりも特定口座を選択した方が良いとされます。

例えば、通常の口座で100万円の利益が出た場合、約20万円の税金が課されますが、NISAで100万円の損失が出たとしても、その損失を通常の口座の利益から差し引くことはできません。

| 通常の口座 | NISA | 課税対象 | 納税額 |

| +100万円 | -100万円 | 100万円 | 20万円 |

通常の口座だけなら、プラマイゼロなのに?

結局、納税の支払い損になる可能性もあります。

すべてを通常の特定口座で運用していれば、当年度の損益は自動的に計算され、税金の支払いを抑えることが可能になります。この点は積立NISAを選ぶ上でのデメリットと言え、赤字が発生する際の税金は通常の口座の方が有利です。

③繰り越し損失ができない

積立NISA(少額投資非課税制度)は、非課税の利点を享受しながら長期的な資産形成を目指すことができる一方で、譲渡損の繰り越しができないという制約が存在します。

通常の株式投資であれば、通常の口座を利用して売却による損失が発生した場合、その損失を3年間繰り越し、将来の利益と相殺して税金の支払いを抑えることが可能です。

これにより、投資家は損失を将来の利益に対する税金の軽減として活用できるため、税の面で見ると非常に有利なルールです。

NISAでの取引では、このような損失繰り越しを利用することは認められていません。NISAで赤字になった場合、その損失を来年の利益と相殺することができず、結果的には損する可能性があります。

この点は、NISAを選択する際に注意が必要であり、非課税であるというメリットを享受するためのトレードオフと言えるでしょう。

④投資対象が限定されている

積立NISA枠(120万円/年)の投資先は、選択肢が限られています。2023年11月14日に金融庁が発表した「つみたてNISA対象商品届出一覧」には、213種類の商品のみが掲載されています。

この制限は、積立NISAの投資対象が一定の基準を満たす公募投信やETFに限定されているためです。

例えば、Amazonやトヨタ自動車などの個別株への直接投資はできません。

主にETFは、日経平均株価やS&P500といった指数に連動するものが多く、短期間で大きな利益を期待することは難しいです。

これは、積立NISAでは短期での高リターンを狙うよりも、長期的な資産形成を目指すという制度の性質上、必然的な結果と言えます。

2023年の積立NISA、当ブログの運用実績

参考程度に当サイトの2023年の積立NISAの運用成績を載せておきます。

テスト運用として、S&P500とオールカントリーを半々持っていますが、2023年は6%〜13%の間を行ったり来たりでした。

2024年の新NISAからはS&P500だけに集中します。

理由は前述した通りです。

積立NISAで後悔しそうなら他の運用方法を視野に入れる

積立NISAを活用する際には、その制度特有のメリットと制約を理解することが非常に重要です。

非課税であることの利点は明らかですが、損益通算ができないなどのデメリットがあり、後悔することも考えられます。

また、想定した投資成果が見込めないと感じたら、他の運用方法も視野に入れるのはアリです。

基本的に積立NISAの運用は、インデックス投資で緩やかな年利を見込んで運用を行うものです。

例えば、S&P500なら、概ね年利7%程度です。これが非課税になるわけですから、他の運用方法でも年利9%なら所得税20%を差し引いても同等と言えます。

9% - 9 × 0.2 = 7.2%

問題はそのような運用方法があるかどうかです。

あります

当サイトメインの運用方法は金利を貰うだけですが、2023年上半期のみで11.5%の金利を得ています。

→半年で11.5%なので、年間では更に成績は上がりますが、その税金分の利益を分けておく手間は生じます。金利をもらうだけなので積立NISAのように元本割れするリスクはほぼありません。

運用方法については、記事の最下部に貼っておきます。

また、ロボアドバイザーのウェルスナビでは自動的に積立ができ、株以外にも債権や金、不動産を織り交ぜてくれるので、バランスの良いポートフォリオとしてオススメです。

まとめ:積立NISAで後悔?ブログで後悔しないコツ

「つみたてNISAをやって後悔することはあるのか?」この疑問に対して、本記事では積立NISAの特性を解説させていただきました。結論、致命的なデメリットはなく、「積立NISAを始めて深く後悔する」という事態は稀だと言えます。

後悔するかもポイントをまとめます。

生活を苦しめるほどの過度な積立

→積立金額の変更は可能。引き出しも可能。iDeCoは引き出し不可。

元本割れの恐れ

→長期的には元本割れした歴史はない。物価上昇による現金化値の減少の方がリスク。

途中でのやめたい気持ち

→短期変動に惑わされずに、長期的な視点を保つ

他の運用への興味

→時間と共に資産は成長するという積立NISAの基本原則を忘れない。他の運用も経験するのはあり。

証券会社選びの後悔

→SBI証券・楽天証券・松井証券がお得

デメリット一覧

- ・通常口座とNISA口座間の移管不可

・損益通算が不可

・繰越損失が不可

・投資対象の限定

重要ポイント

※ 積立NISAの長期的なメリットとデメリットをバランスよく理解すること

※ 推奨銘柄としてS&P500連動型インデックスファンドの選択

※ NISA以外の長期投資も年利9%以上なら導入する

投資には一時的な損失が伴い、それが短期的な後悔につながる可能性は否定できません。しかし、長期的な視野で見た場合、投資には含み損の期間を経験することが通常であり、それを乗り越えた先に将来の資産増加が期待できます。

というわけで今回は以上です。

↓↓ 当サイトでは高年利(14%以上)で金利をもらい続けています。

{kind=link}