投資と貯金の割合、あなたはどれくらい意識していますか?「貯金は大切」と分かっていても、銀行に預けたままでは実質的にお金が増えない時代が続いています。本記事では貯金感覚でできるローリスク投資を中心に、投資と貯金の最適な割合の考え方と具体的な方法をご紹介します。

貯金だけでお金を守ろうとすると、インフレで実質的な資産価値が下がってしまうリスクがあるよ。賢く投資と組み合わせることが大切なんだ。

投資と貯金の割合、日本人はなぜ遅れているのか?

まずは世界と比較して、日本人の投資・貯金の割合を客観的に見てみましょう。日本銀行が公表している「家計の金融資産構成」のデータをもとに解説します。

世界と日本人の比較

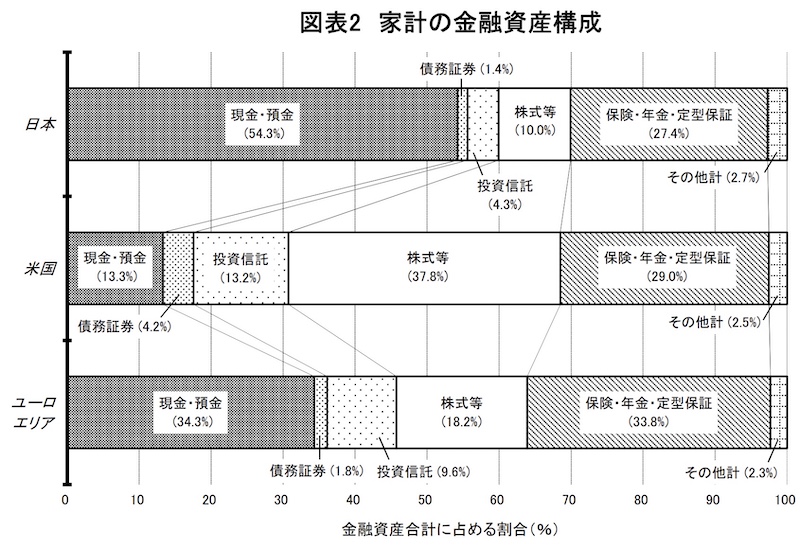

上のグラフは日本銀行が公表している「家計の金融資産構成」です。各国の現金・投資の割合を比較すると、日本人の特徴がはっきり見えてきます。

保険・年金・定型保証の割合(約30%)は各国ほぼ同じです。注目すべきは現金以外の金融商品の割合です。

- 🇯🇵 日本 → 15.7%(現金・預金が約50%超)

- 🇺🇸 米国 → 55.2%(株式・投資信託が中心)

- 🇪🇺 ユーロエリア → 29.6%(バランス型)

日本人は投資割合がわずか15.7%と、米国の約3分の1以下です。背景には、義務教育でお金・投資について学ぶ機会が少なく、ファイナンシャルリテラシーが低いという問題があります。本来であれば現金以外の金融資産を積極的に保有し、資産を働かせる意識を持つべきです。

日本人って銀行に預けすぎてるんだね。米国と比べると全然違う!

実は2024年から始まった新NISAの影響で少しずつ変わってきてるよ。でもまだまだ世界水準には追いついていないのが現状だね。

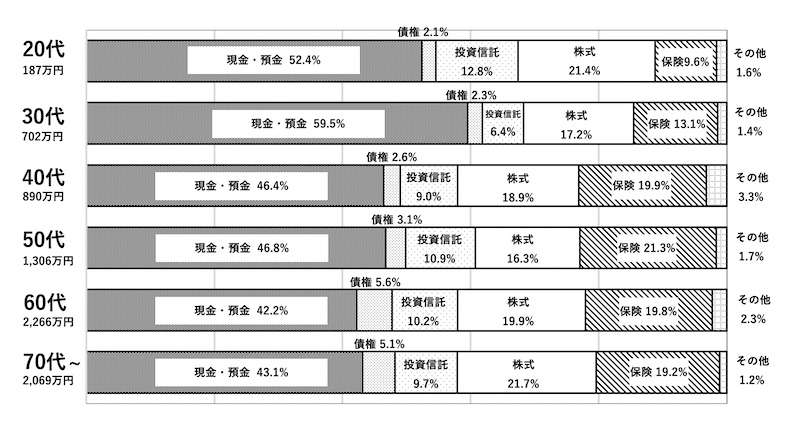

年代別に見る日本人の貯蓄割合

上のデータは20代〜70代以降が保有する金融商品の割合を示しています。見ていただくと分かるように、全年代を通じて年代による大きな差がありません。30〜50代は所帯持ちが増えることで保険の割合が少し増えますが、基本的な傾向は同じです。

また、各年代の欄外に表示されている金融資産額は意外と高く見えます。これは平均値であり中央値ではないためです。一部の富裕層が数字を引き上げているため、一般的な感覚とのズレが生じます。目安として参考にとどめておきましょう。

行動経済学の観点からも、日本人は「損失回避性」が強い傾向があります。損をすることへの恐れが投資を阻んでいるケースが多いです。しかしリスクを取らないこと自体が、長期的には機会損失というリスクになります。

若いうちから少しずつ投資を始めた方がいいんだね。時間が資産になるって感じ!

貯金を3つに分けて「投資できるお金」を見つけよう

投資を始める前に、まず自分の貯金を正しく整理することが重要です。貯金はその性質によって3つの区分に分けることができます。この分け方を理解することで、「どのお金を投資に回せるか」が明確になります。

3区分の分け方

- ①生活の貯金…衣食住や病気・ケガに備えるお金。月々の生活費の3ヶ月〜1年分が目安(20代単身なら3ヶ月分・月20万円なら60万円)。基本的には投資対象外。

- ②将来の貯金…留学・結婚・マイホーム・教育費など目的がある将来のお金。使う時期が数ヶ月以上先なら、ローリスク投資の対象として検討できる。

- ③働かせる貯金…老後資金や子供への援助など、当面使わない遠い未来のお金。積極的・長期的に投資対象にできる余裕資金。

結婚資金のために貯めてるお金も投資できるって知らなかった。すぐに使う予定がないなら確かにもったいないよね。

大事なのは「ほぼ元本割れしない」こと。ローリスク投資なら将来の貯金も安全に運用できるよ。ただし運用開始直後は利益が少ないので、最低でも半年以上の長期運用が望ましいね。

「将来の貯金」を安全に投資する3つの条件

「将来のために貯めているお金を投資に使っていいの?」と疑問に思う方もいるでしょう。実は3つの条件を満たすローリスク投資なら、将来の貯金を安全に運用できます。

- 条件①:ほぼ元本割れしない…急に現金が必要になったときに、投資した元本がほとんど減らない商品であること

- 条件②:すぐに現金化できる…数日以内に口座から引き出せる流動性の高い投資であること(ETFなら1〜2営業日)

- 条件③:半年以上の長期運用ができる…運用開始直後は利益が薄いため、少なくとも半年以上継続できるお金であること

この3条件を満たす投資なら「生活の貯金」でさえ投資対象にできる可能性があります。貯金感覚でお金に働いてもらうことで、銀行に眠らせるより確実に資産を増やせます。

重要なポイントは「流動性」です。必要なときにすぐ現金化できない投資は、いざというときに困ります。ローリスク投資でも流動性の低いものは「将来の貯金」には不向きです。その点ETFやFXスワップは流動性が高く優れています。

以下では条件を満たす具体的なローリスク投資を3つご紹介します。

ローリスク投資①:ETF(指数連動型ファンド)

ETF(Exchange Traded Fund)は投資信託の一種で、日経平均・S&P500・世界株などの指数と連動する金融商品です。株式と同じようにリアルタイムで売買できるため、一般的な投資信託より流動性が高いのが特徴です。

ETFが貯金代わりに使える理由

- 指数投資のため実態は分散投資であり、個別株より元本割れリスクが低い

- 株と同じようにリアルタイムに売買できるため流動性が高い

- 投資信託より手数料(信託報酬)が低く、ランニングコストを抑えられる

- ETF口座から銀行への出金は通常1〜2営業日で完了

おすすめETFの例

世界分散投資を1本で実現できるETFとして、VT(バンガード・トータル・ワールドストック)が有名です。これ1本で新興国を含む世界47カ国の株式に投資でき、特定の国・企業に依存しない堅実な分散投資が可能です。

日本の銀行に預けておくより、このようなETFでお金を運用する方が長期的には資産形成に有利です。2024年からの新NISAを活用すれば、ETFの利益が非課税になるメリットもあります。

ETFって難しそうに聞こえるけど、世界の経済成長に乗るだけって考えたらシンプルだね!

そう。世界経済は長期的に右肩上がりで成長してきた。個別株を選ぶ必要がなくて、インデックスに乗っかるだけでいいのがETFの強みだよ。

ローリスク投資②:FXスワップサヤ取り

外国為替の金利差を利用して、貯蓄感覚でコツコツ毎日利益を積み上げるのが「FXスワップサヤ取り」です。チャートに張り付く必要がなく、ストレスフリーで運用できます。

仕組みを簡単に説明

高金利通貨(トルコリラ・メキシコペソなど)をスワップポイントが高い業者で買い保有しながら、別の業者で売り保有することで為替変動リスクを相殺し、スワップ差益だけを受け取る手法です。

- テクニカル分析不要・チャートを見続ける必要なし

- 毎日スワップポイントが積み重なり、利益を実感しやすい

- 当サイトでは3年以上運用中。安定して年利6%程度の実績

- 証拠金維持率を適切に管理すれば、ロスカットリスクを最小化できる

毎日少しずつ利益が増えていくの、本当に気持ちいいんだよね。貯金してるのと全然感覚が違う!

FXスワップ運用では証拠金維持率の管理が最重要です。過去の通貨最大下落幅に耐えられるレバレッジに設定し、余裕を持った運用をすることで元本割れリスクを大幅に抑えられます。

ローリスク投資③:IPOチャレンジポイント

「生活の貯金」でも安全に投資できる方法として、IPOチャレンジポイントがあります。基本的には口座にお金を置いておくだけなので、銀行預金と変わらず早期に引き出すことができます(通常1〜2営業日)。

IPOチャレンジポイントとは?

IPO(新規上場株式)の抽選に外れるたびに1ポイントが貯まる、SBI証券独自の仕組みです。数百ポイントを蓄積すると必ず当選できる「ポイント申し込み枠」を使えるようになります。

- 抽選に外れてもポイントが貯まるため時間が経つほど有利になる

- IPOは公開価格より上昇することが多く、元本割れリスクはほぼゼロ(ランク次第)

- ポイント申し込み枠を使えば確実に当選できる

- 口座資金は通常の銀行預金と同様にいつでも出金可能

ポイントを貯めながら投資できるのか!外れるたびに当選に近づくって、ゲームみたいで面白いね。

外れても損しないし、当たればボーナスみたいな感覚。資金効率で考えると、銀行に置いておくより断然お得だよ。

よくある質問(Q&A)

Q1. 貯金と投資の理想の割合はどれくらいですか?

A. 正解はありませんが、「生活費3〜6ヶ月分を生活の貯金として確保し、残りを投資に回す」という考え方が基本です。20代単身なら生活費の3ヶ月分(約60万円)を手元に置き、それ以外を段階的に投資へ。家族がいる場合は6〜12ヶ月分を確保しておくと安心です。

Q2. 投資初心者は何から始めればいいですか?

A. まずは新NISAを使ったETF積立がおすすめです。少額(月1,000円〜)から始められ、利益が非課税になるメリットがあります。慣れてきたらFXスワップやIPOチャレンジポイントにも挑戦してみましょう。

Q3. 投資は元本割れしませんか?怖いです。

A. 本記事で紹介したローリスク投資は、一般的なFXや株のデイトレードとは異なります。ETFは長期保有で元本割れリスクが大幅に低下し、FXスワップは証拠金管理を徹底すれば安定運用が可能です。「感覚的な投資」ではなく「ルールに基づいた投資」が大切です。

Q4. 新NISAとiDeCoはどちらを優先すべきですか?

A. 流動性を重視するなら新NISA優先がおすすめです。新NISAはいつでも売却・出金できます。iDeCoは60歳まで引き出せませんが、掛け金が全額所得控除になる税制優遇があります。老後資金として長期で積み立てるならiDeCoも有効です。両方を組み合わせるのが理想です。

Q&Aを読んで少し安心した。まず新NISAで少額から始めてみようかな!

少額でも続けることが大事。毎月コツコツ積み立てると、数年後には複利の効果で大きく育っているよ。

まとめ:貯金感覚で投資割合を上げよう

今回は投資と貯金の割合について解説しました。ポイントを振り返りましょう。

- 日本人の投資割合はわずか15.7%で、米国(55.2%)と比べ大きく遅れている

- 全年代を通じて貯金偏重の傾向があり、早期から投資を意識することが重要

- 貯金は①生活・②将来・③働かせるの3つに分けて整理する

- 「ほぼ元本割れしない」「すぐ現金化できる」「半年以上継続できる」の3条件を満たすローリスク投資なら将来の貯金も投資対象にできる

- ローリスク投資の代表例はETF・FXスワップサヤ取り・IPOチャレンジポイントの3つ

- 2024年からの新NISAを活用すると、ETFの利益が非課税になりさらにお得

- 「感覚的な投資」を避け、ルールに基づいた長期・分散・積立で資産を育てよう

銀行にお金を眠らせておくのはもったいない時代です。ローリスクな投資から少しずつ始めて、お金に働いてもらう習慣をつけましょう。あなたのポートフォリオを見直して、資産形成の第一歩を踏み出してください!

「投資は怖い」というイメージは、知識がないから生まれる不安。まず少額から始めて、経験を積むことが一番の近道だよ!

{kind=link}